金融服务行业的关键转变评估Covid-19的影响

作为一些专家要求,大流行标志着数字转型转向数字金融业的加速。虽然这造成了一些即时挑战,但大流行也可能开辟了新的机会和创新的空间。

帮助金融服务业的企业利用这种独特的背景,我们决定评估该行业的方式处理“回复”的转变为“恢复”,并包含数字的巨大增长。

使用一组SEMRUSH工具,我们在银行,投资和保险公司的范围内分析了大约1,000个网站和数十亿个关键字(仅限美国数据)e信用卡,审计和咨询以及财务顾问,以及了解洞察:

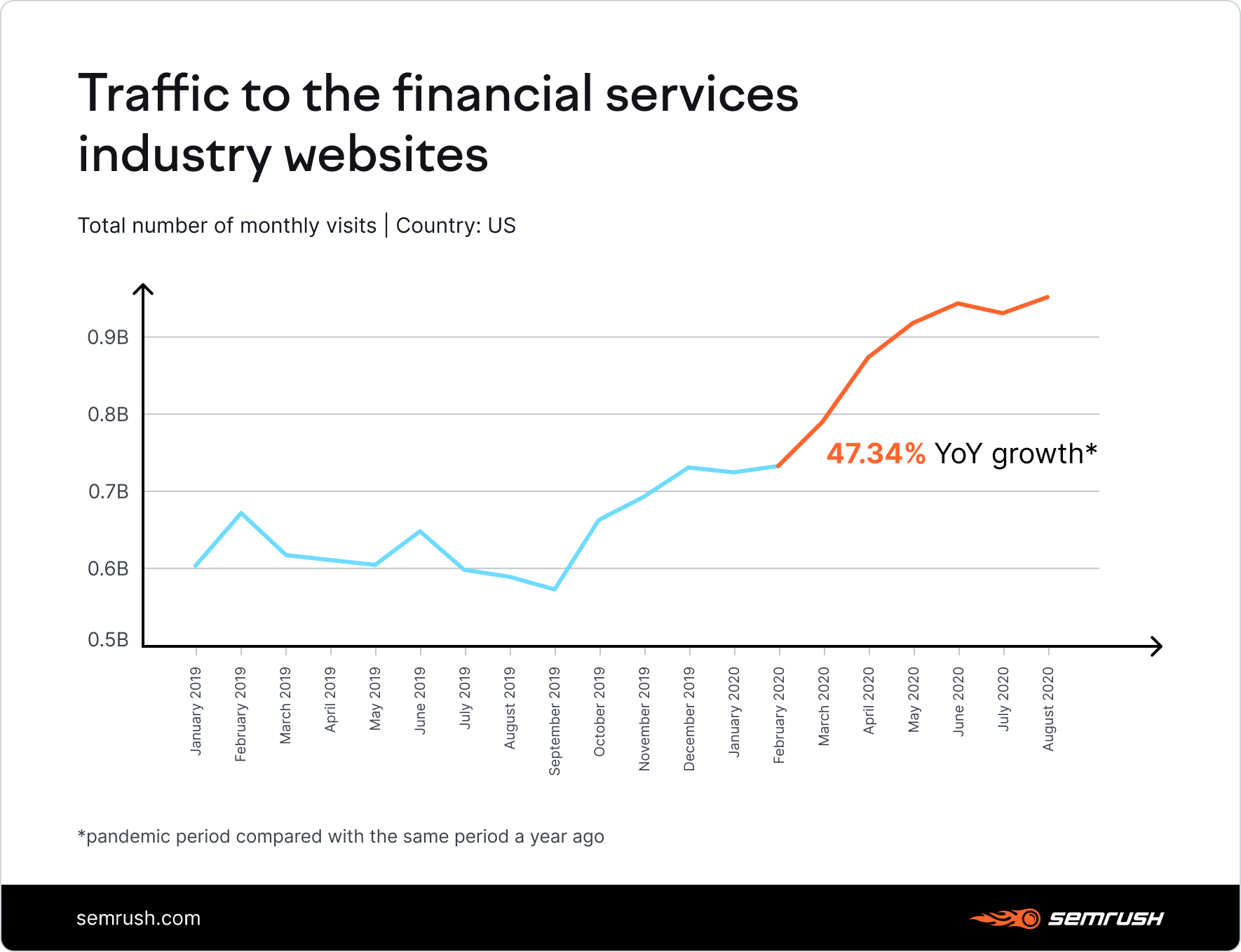

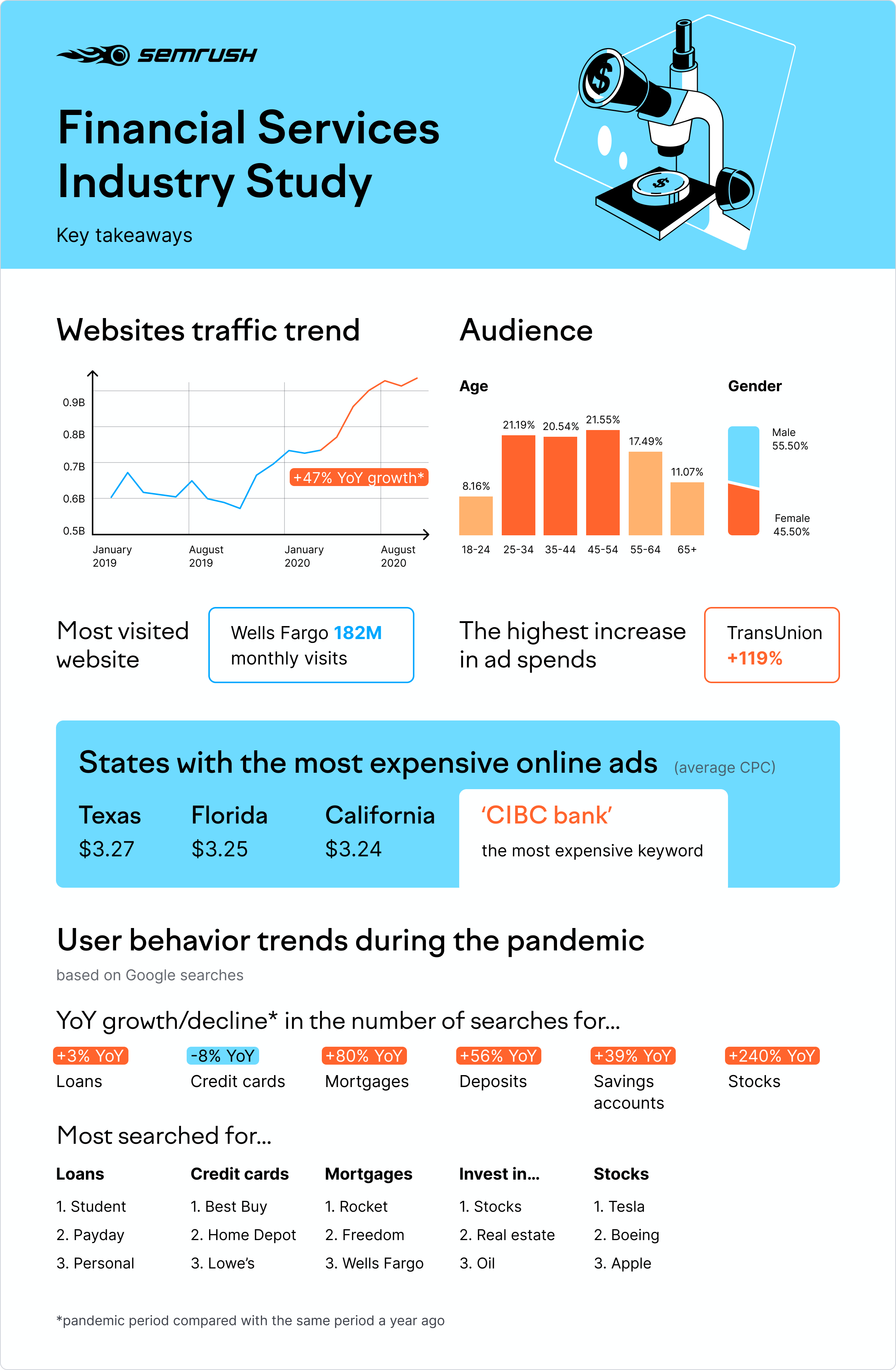

大流行对美国金融服务市场的直接影响;和 消费者行为,偏好和需求模式的变化。 缓慢但稳定:不断增长的消费者兴趣市场领导者,建立的球员和游戏改变者顶级银行* 哪些公司领导数字转型? 顶级金融服务公司* 对广告景观的影响顶部在线广告商在线银行业务中的数字广告模式 最昂贵的关键词在网上银行 对消费者的影响和需求的影响 典型的金融S的肖像在线消费者 在大流行期间的消费者态度转向在大流行期间消费者对抵押贷款的态度 如何“新的消费者”察觉储蓄和投资如何关于股市 慢慢地并且消费者试图遵守社会疏远和留在家庭订单,在线成为许多人的最后一个手段,如果不是全部,消费者正在寻求财务服务。 我们在线搜索金融服务公司的速度缓慢而稳步增长,六个月进入大流行,平均增长率为47%。持续重新开放离线服务和少谈到美国大流行的第二波浪潮并没有放缓增加。

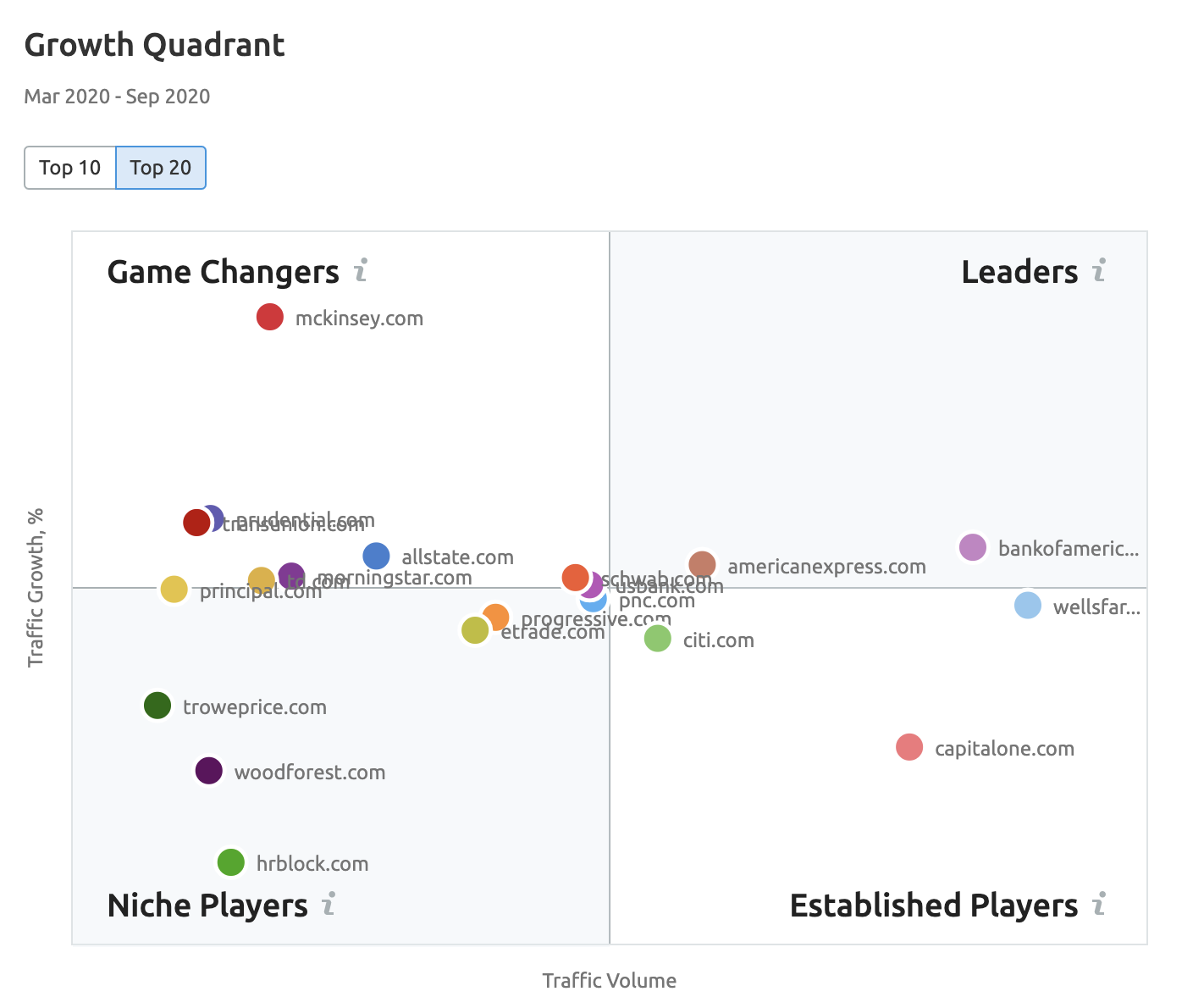

市场领导者,建立播放器和游戏 – 改变程序

使用我们的市场资源管理器工具,我们看着美国金融业内的一般数字市场景观,了解工业参与者在数字境界中如何相互抵抗:

领导人利基采取的是建立美国银行业务品牌,银行业大四的成员 – JPMORGAN Chase,Wells Fargo,Citi和美国银行。

本质上,数字,审查和比较平台,如副银行和壁式等,当然,导致金融服务市场的数字转型,成为顶级行业变迁。

|

|

||

|

|

||

|

2 |

bankofamerica.com |

|

|

[603] |

128507034 |

|

| [12 |

5 |

|

| citi.com |

6 |

|

| usbank.com |

7 |

|

| pnc.com |

8 |

|

|

|

||

|

[(6] [(] 10 |

||

|

merrickbank.com |

11 |

|

|

hsbc.com |

12 |

|

|

scotiabank.com |

13 |

jpmorgan.com

3003137

|

哪些公司正在领导数字转型? |

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

7 |

||

|

8 |

||

|

9 |

||

|

10 |

||

|

11 |

||

|

12 |

||

|

13 |

||

|

14 |

||

|

15 |

||

|

[(6]] |

||

| woodforest。 COM

|

||

|

|

||

| [第 |

20 |

|

| troweprice.com |

21 |

|

| morganstanley.com |

22 |

|

| metlife.com |

23 |

|

|

24 |

||

| 4262862 |

|

|

|

4257217 |

cmegroup.com |

|

|

4172019 |

ubs.com |

|

|

4025288 |

|

|

| [163] |

|

|

|

29 |

||

|

hsbc.com |

30 |

scotiabank.com

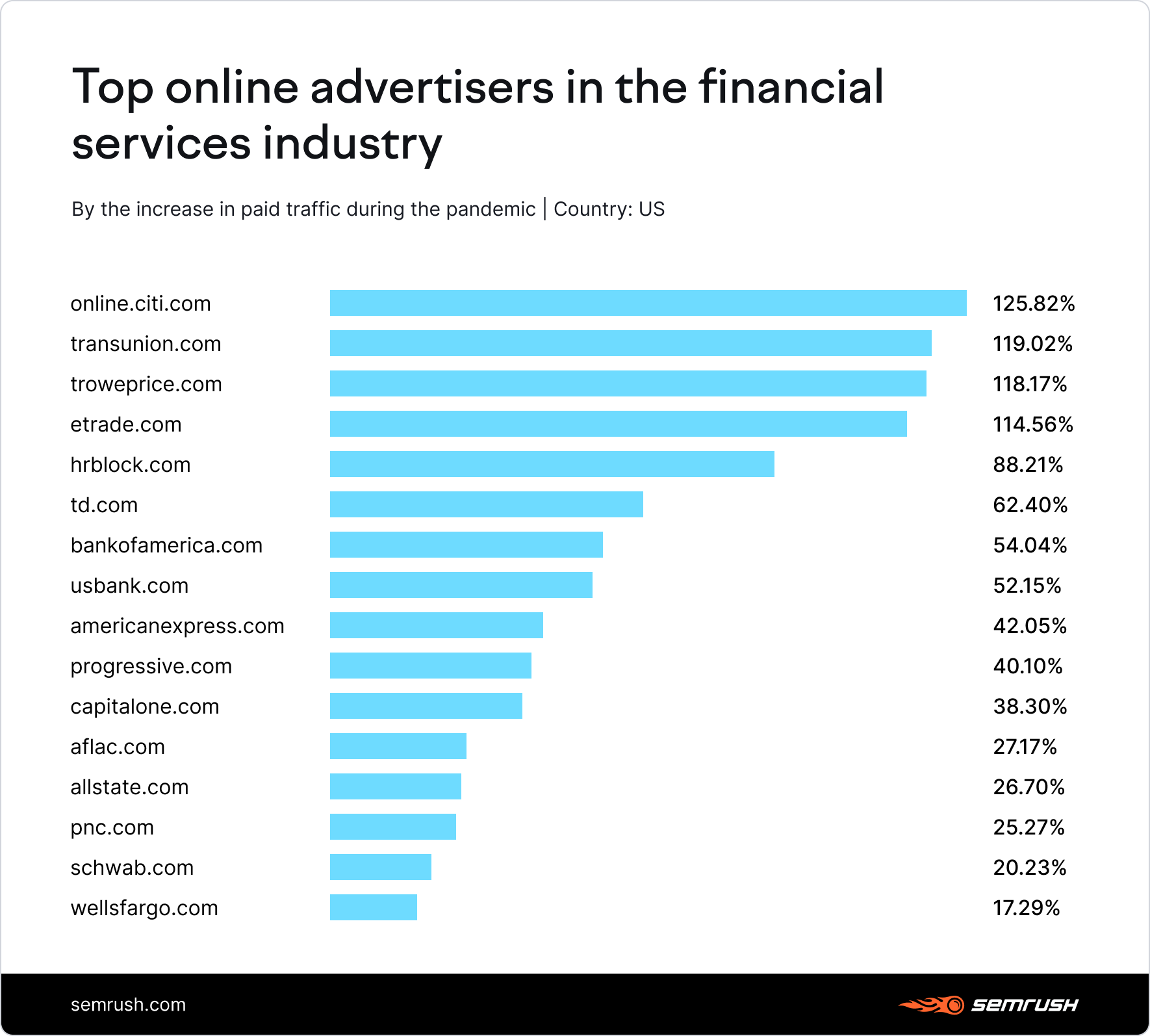

通过接受的交通  作为Covid-19推动了许多消费者重新评估他们接近个人财务的方式以及他们的银行如何,行业参与者在大大的

作为Covid-19推动了许多消费者重新评估他们接近个人财务的方式以及他们的银行如何,行业参与者在大大的

在大流行期间

的总体上降

,而且仍在花费大规模增加广告数。

但是,它主要是在Covid-19大流行期间开始在数字广告中花费更多的信用评分检查,投资和贸易公司,其中一些公司像Transunion和T. Rowe价格加倍他们的数字广告支出。

但是,它主要是在Covid-19大流行期间开始在数字广告中花费更多的信用评分检查,投资和贸易公司,其中一些公司像Transunion和T. Rowe价格加倍他们的数字广告支出。

数字广告网上银行的模式

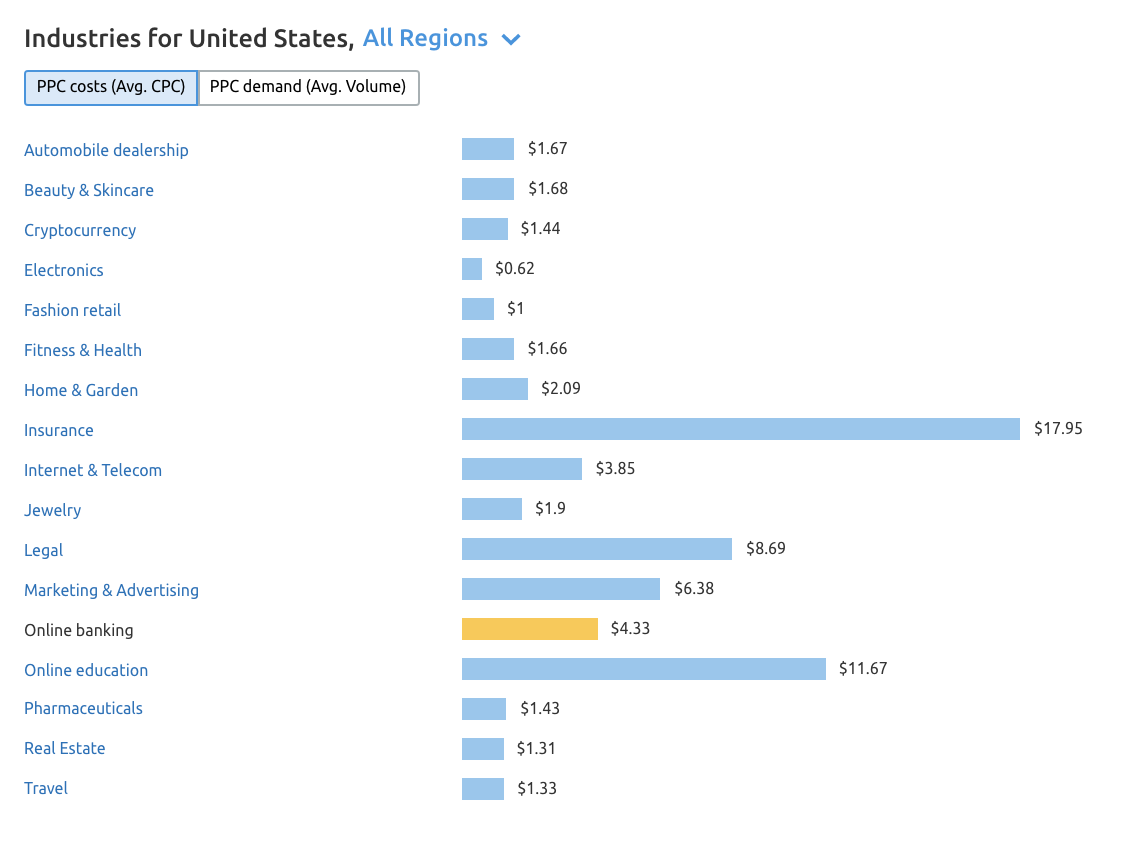

我们没有看到银行的广告费用的可能原因之一是银行业务是在线广告中最具竞争力和最昂贵的行业之一。

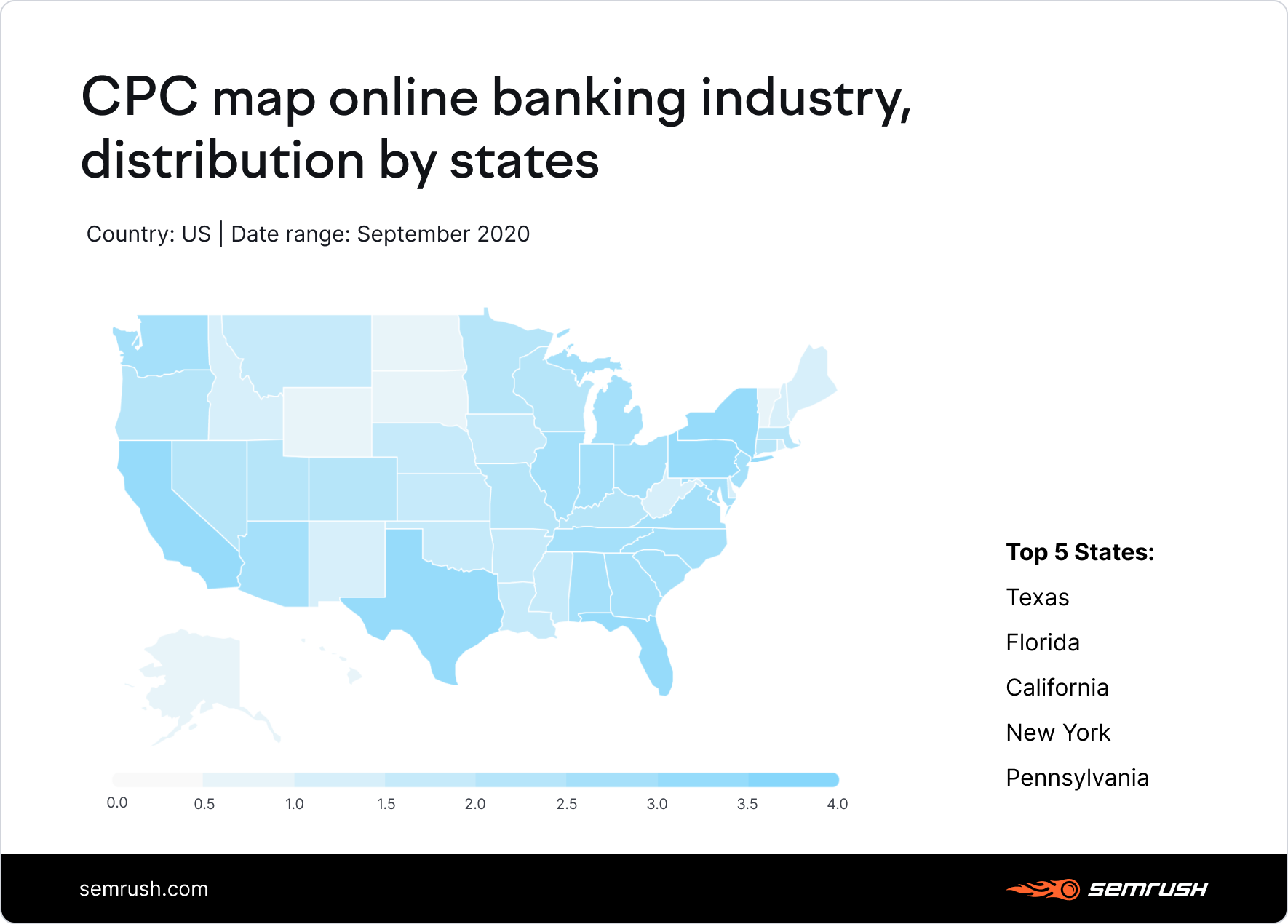

纵观SEMrush的

CPC地图

,我们看到在网上银行利基中的广告商需要分配更大的广告预算,以达到生活在最富裕的南方国家(佛罗里达州佛罗里达州德克萨斯州)的用户,以及像纽约和宾夕法尼亚州这样的东海岸国家。

|

|

然而,对比去年同期CPC数据,我们可以看到跨广告费用自大流行开始以来,大多数州(其中27分中为51人)减少了H平均下降15%。 美国各州的全部CPC细分可以在下面的图像中找到,但只注意到这里的范围:如果德克萨斯州在线银行内的平均CPC是往往的3.27美元,目标南达科他州居民已经将成本低80%。 |

|

区的 |

|

|

德克萨斯 |

|

| 3.27 |

佛罗里达 |

| 3.25 |

加利福尼亚 |

| 3.24 |

纽约 |

| 3.14 |

宾夕法尼亚 |

| 3.00 |

南卡罗来纳州 |

| 2.92 |

北卡罗来纳 |

| 2.91 |

马里兰 |

| [623] |

2.80

| 广告成本也决定了广告商竞争的关键字。并再次出现在关键词成本时,网上银行显示一些压倒性的数字。

在线银行中最昂贵的关键字 |

|

|

| CPC(USD) |

体积 |

|

| .] | ||

| [623]

打开的支票帐户的在线 |

23.58 |

12100 |

|

银行账户的在线申请 |

22.11 |

90 |

|

获得银行在线帐户 |

20.31 |

880 |

|

网上支票帐户 |

19.96 |

9900 |

申请巴NK在线帐户

19.70

1000

申请银行在线帐户 19.37  1600

1600

支票帐户应用

110  对消费者兴趣和需求的影响

对消费者兴趣和需求的影响

大多数我们上面发现的市场变化与消费者兴趣和需求的转变有关。 TH.大流行后的“新消费者”*定义了新的市场现实,企业必须在试图适应“新正常”之前了解这一“新的消费者”。

*普遍谈论“新”客户或“新的消费者”,我们决定探讨在线行为的确切特征,以发现其实际上如此“新”对金融服务的目标角色。我们的发现反映在下面。

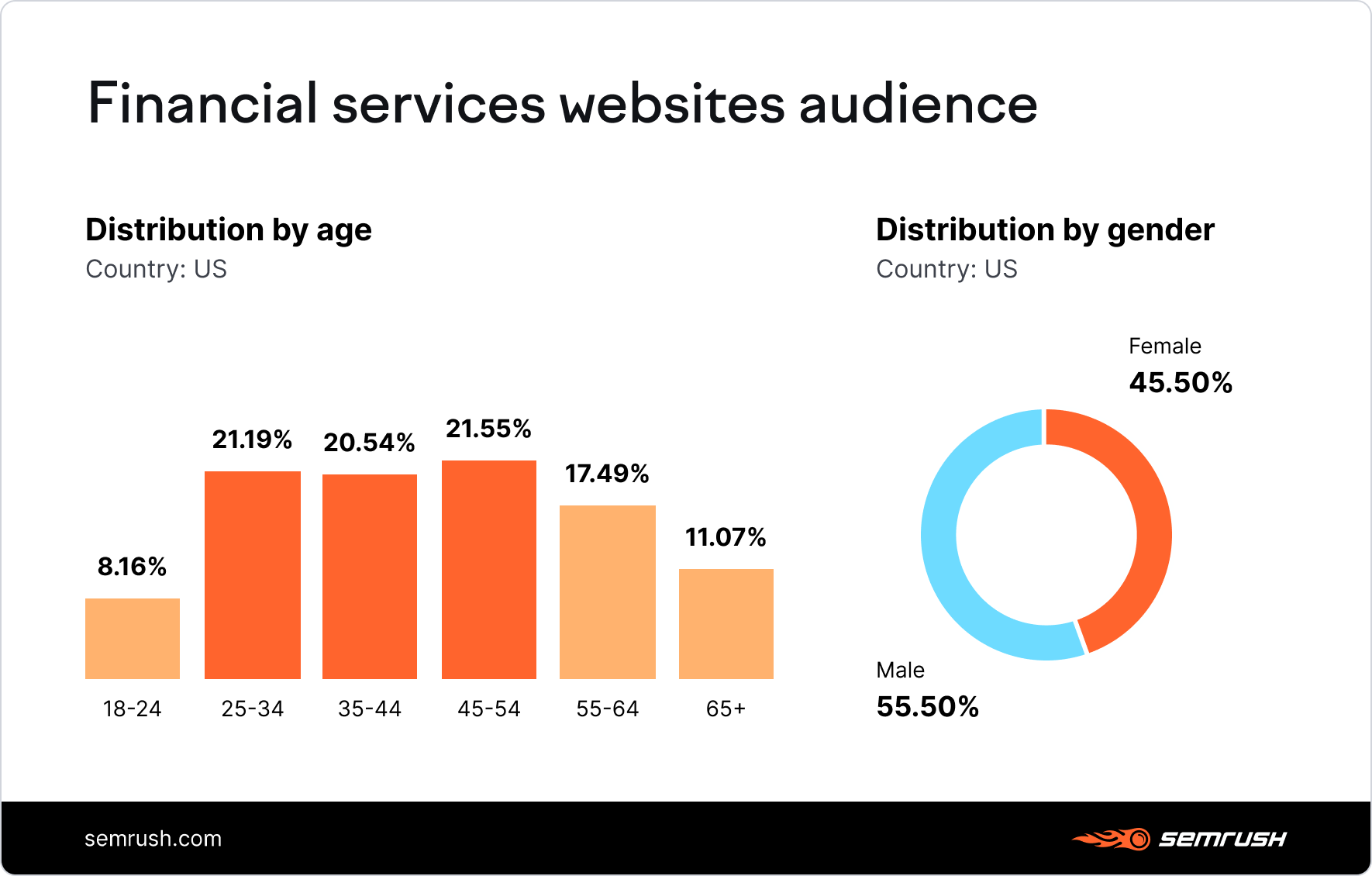

在线消费者

在评估金融服务方面的消费者偏好内发生变化之前,让我们来看看寻求财务的典型在线用户最有可能,金融服务公司属于令人吸引25-54岁的男性。 以消费者对金钱的态度转移 似乎是政府问题刺激检查(美国在2020年的美国最趋势搜索查询

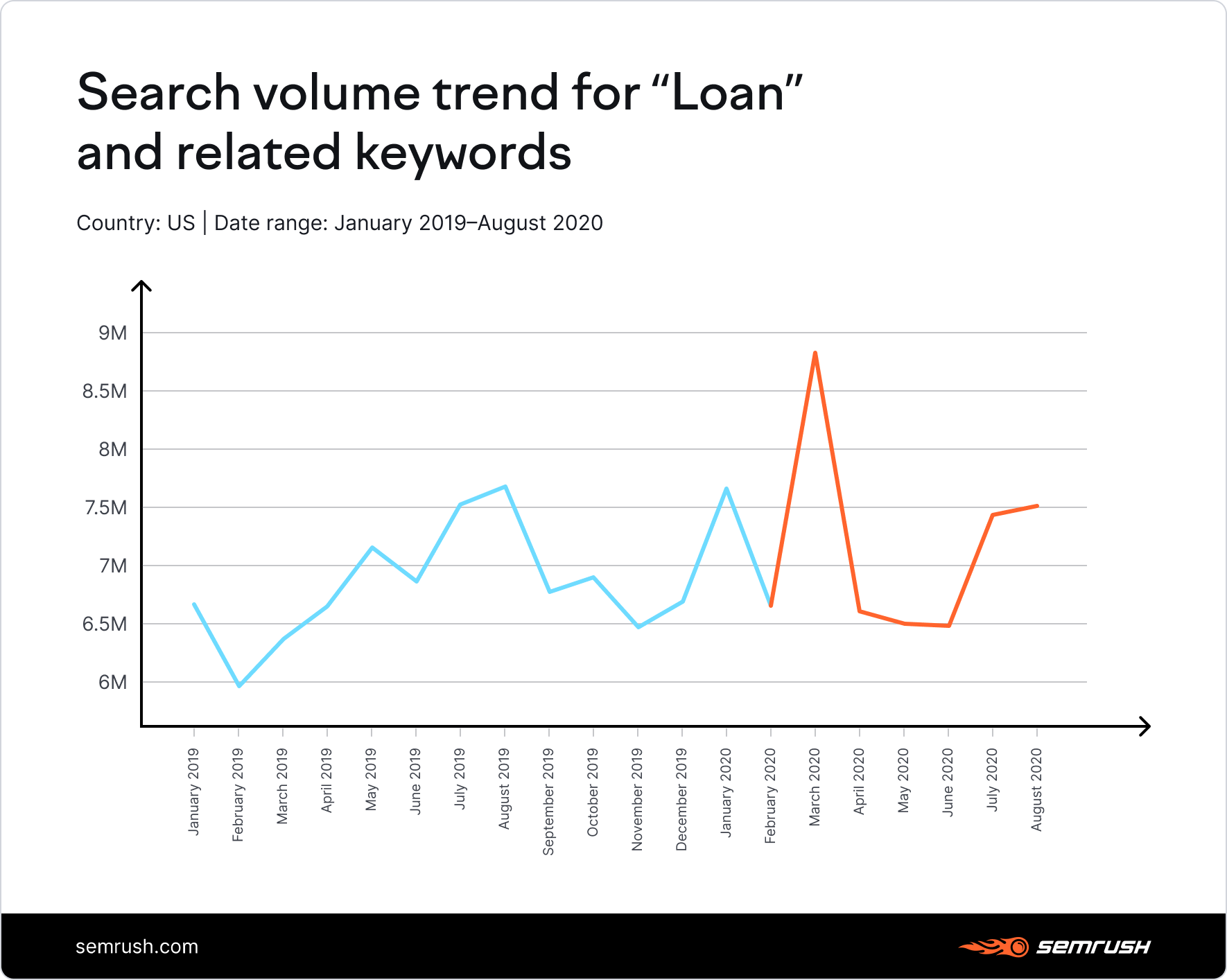

似乎是政府问题刺激检查(美国在2020年的美国最趋势搜索查询

)已经完成了他们在维持消费者的财务信心方面的一部分:我们可以看到搜索略有增加对于谈论刺激结束时的贷款检查淹没了媒体。

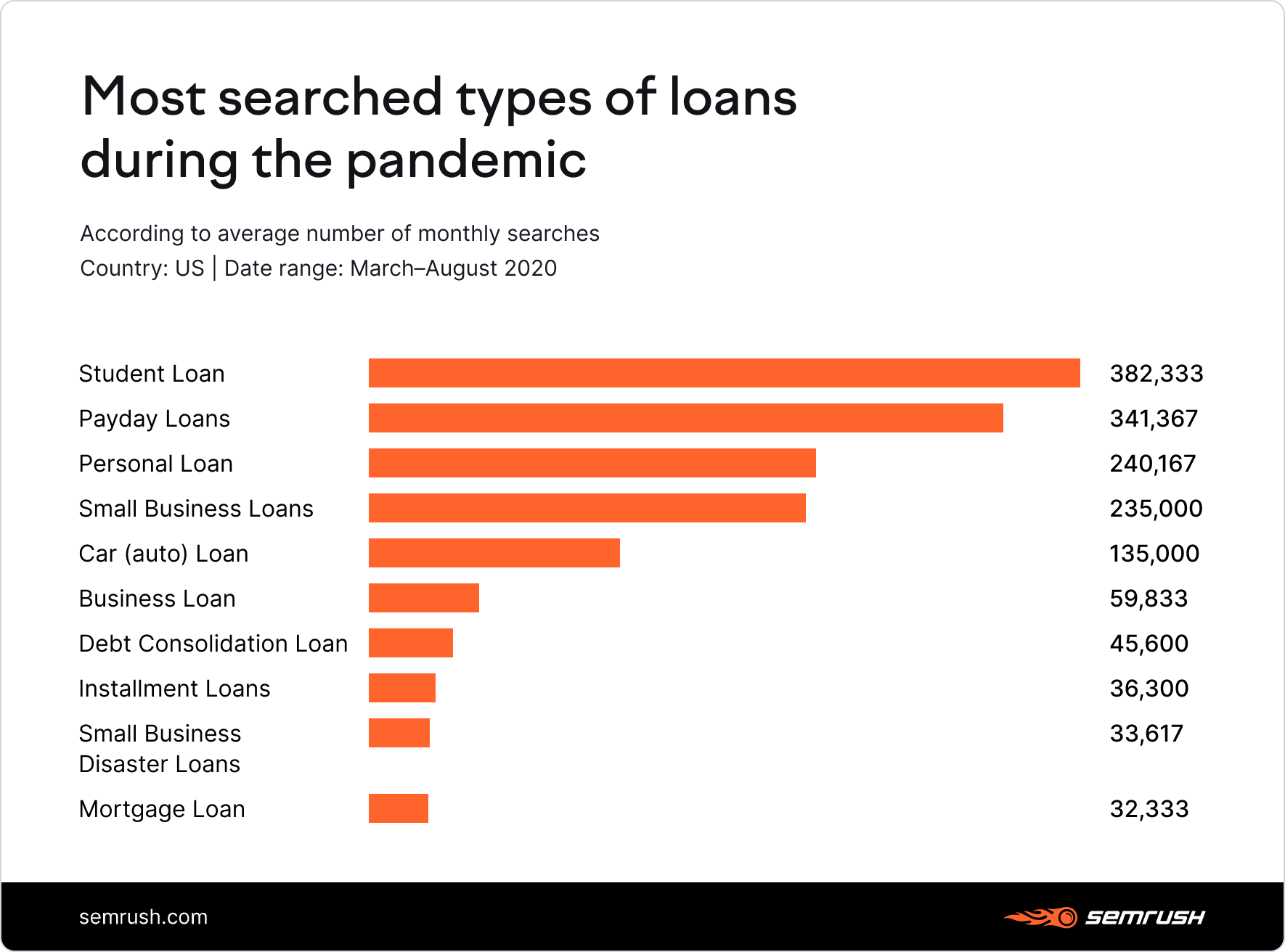

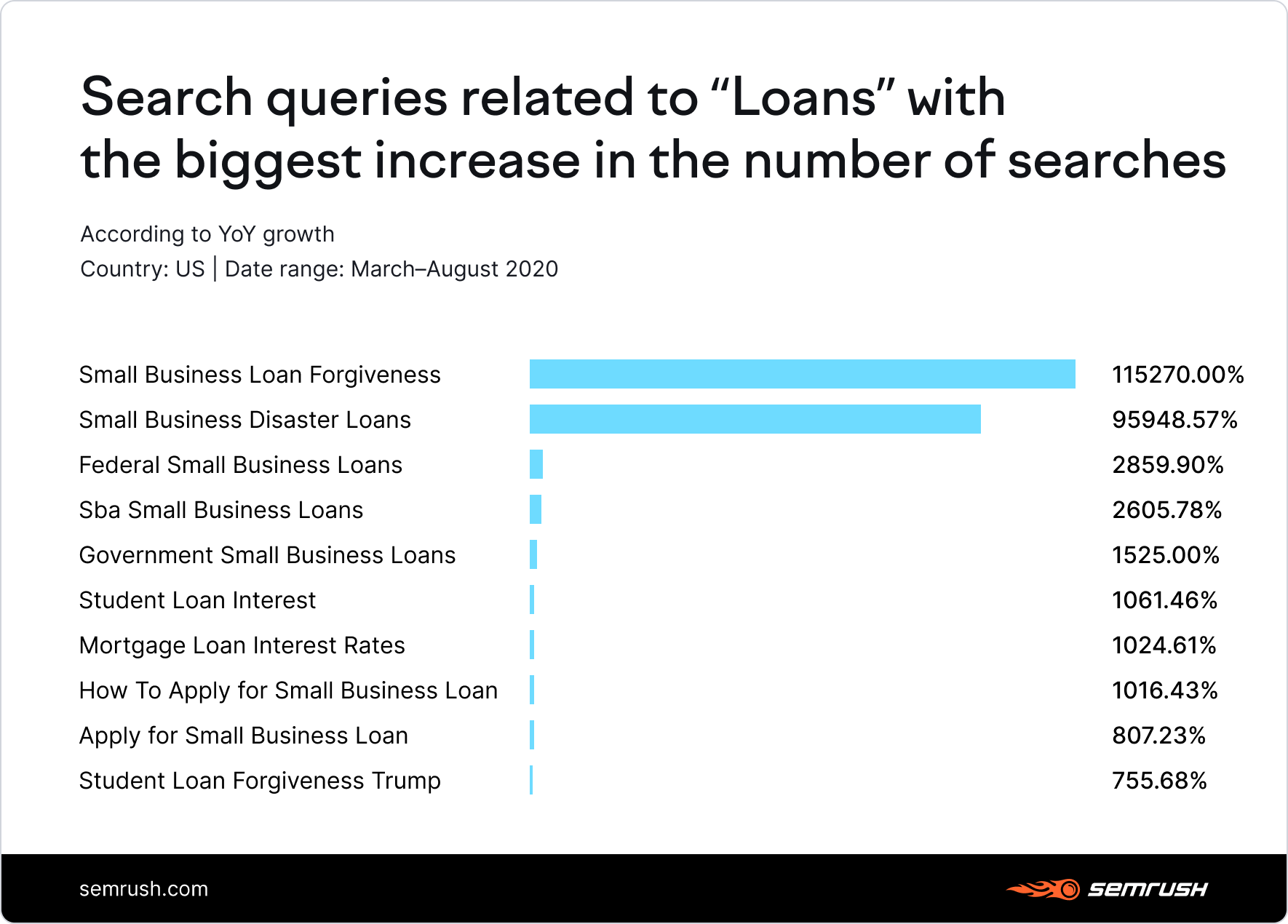

最多的类型F贷款在大流行期间 学生贷款搜索正在打开大多数搜索类型的贷款类型:

虽然发薪日贷款作为第二个最受欢迎的贷款类型的贷款,但他们的在线需求实际上减少了大约50%,尽管锁定和历史的低失业率价格。

小型商业宽恕贷款正在获得在线需求中最大的巨额巨大,在线搜索在大流行时的呼啸幅度增长115,270%。

[124]

虽然一些企业主正在寻找小企业贷款宽恕,o他们正在积极寻求这样的贷款,令人印象深刻的3,000%的搜索中断的3000%的搜索中断,或其他类型的小型企业贷款。

信用卡的需求

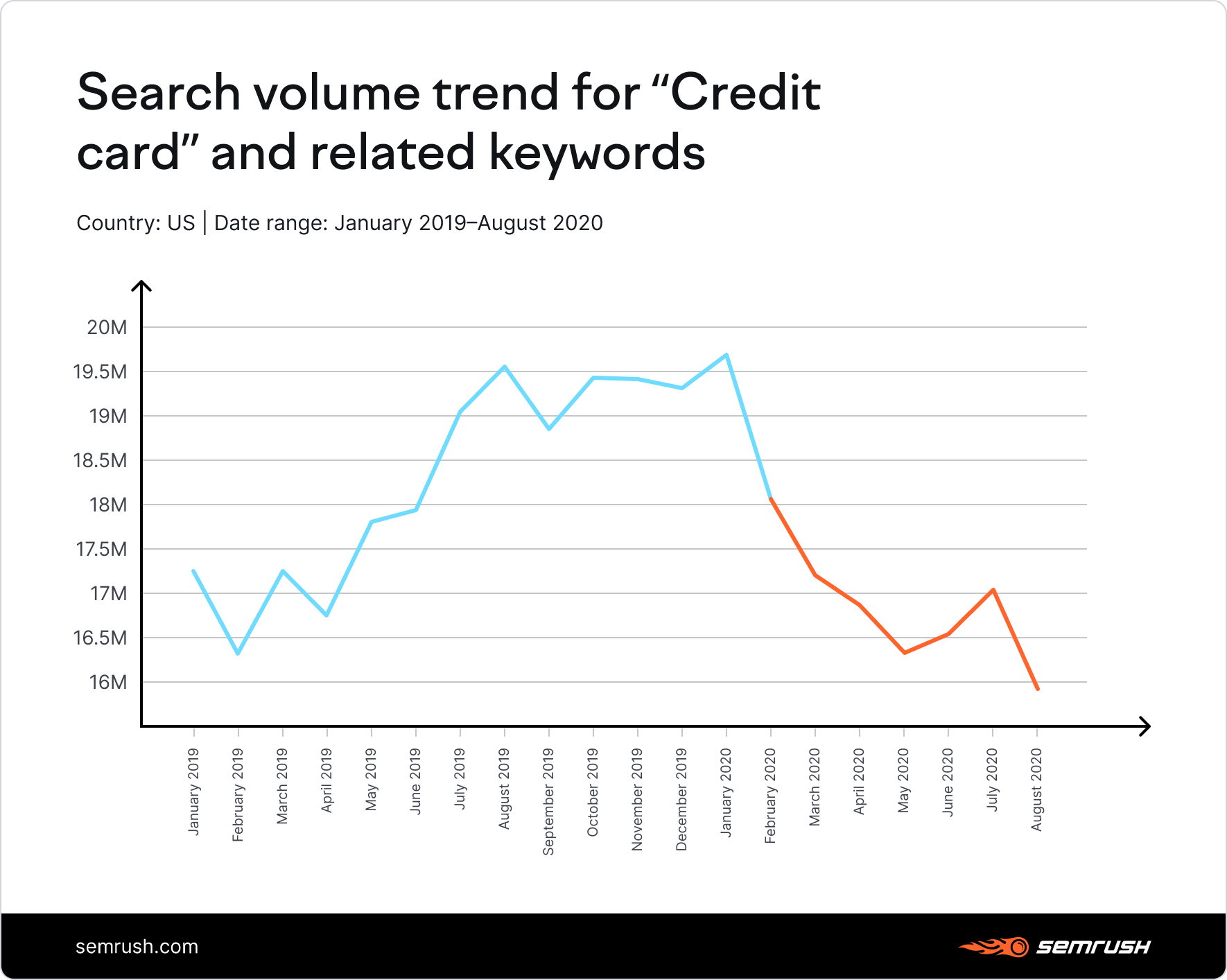

与任何重要的信用卡包括任何重要的信用卡美国的个人金融,对他们的需求尚未在整个大流行上升。 事实上,2019年末/ 2020年初在线搜索信用卡的上升现已放缓,并恢复到2019年7月。

多数处于大流行

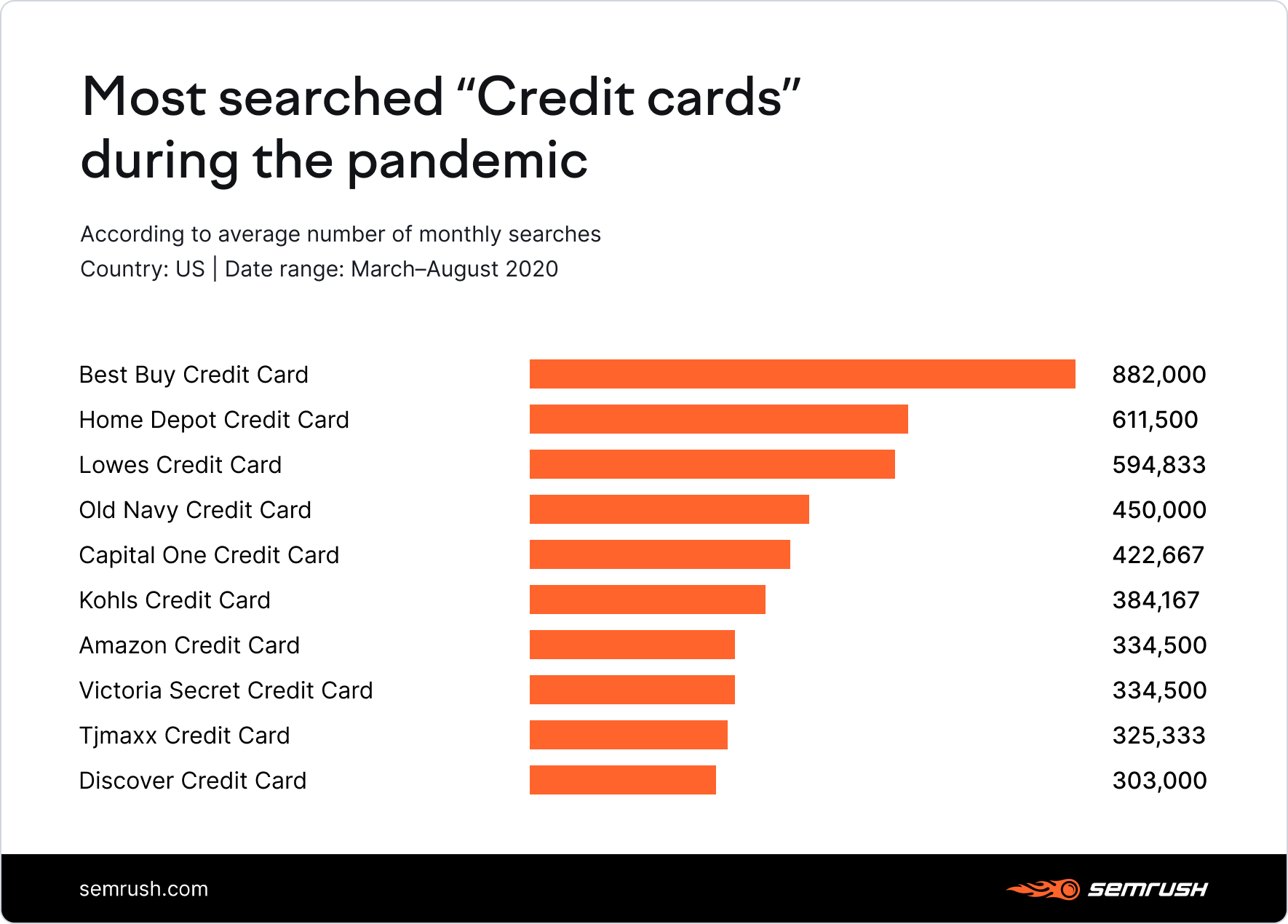

搜索信用卡我们发现的是,在大流行,它不是大型银行信用卡,吸引了美国消费者最兴趣的;这是一个良好的旧零售信用卡,这是一个领先的方式。 最好的

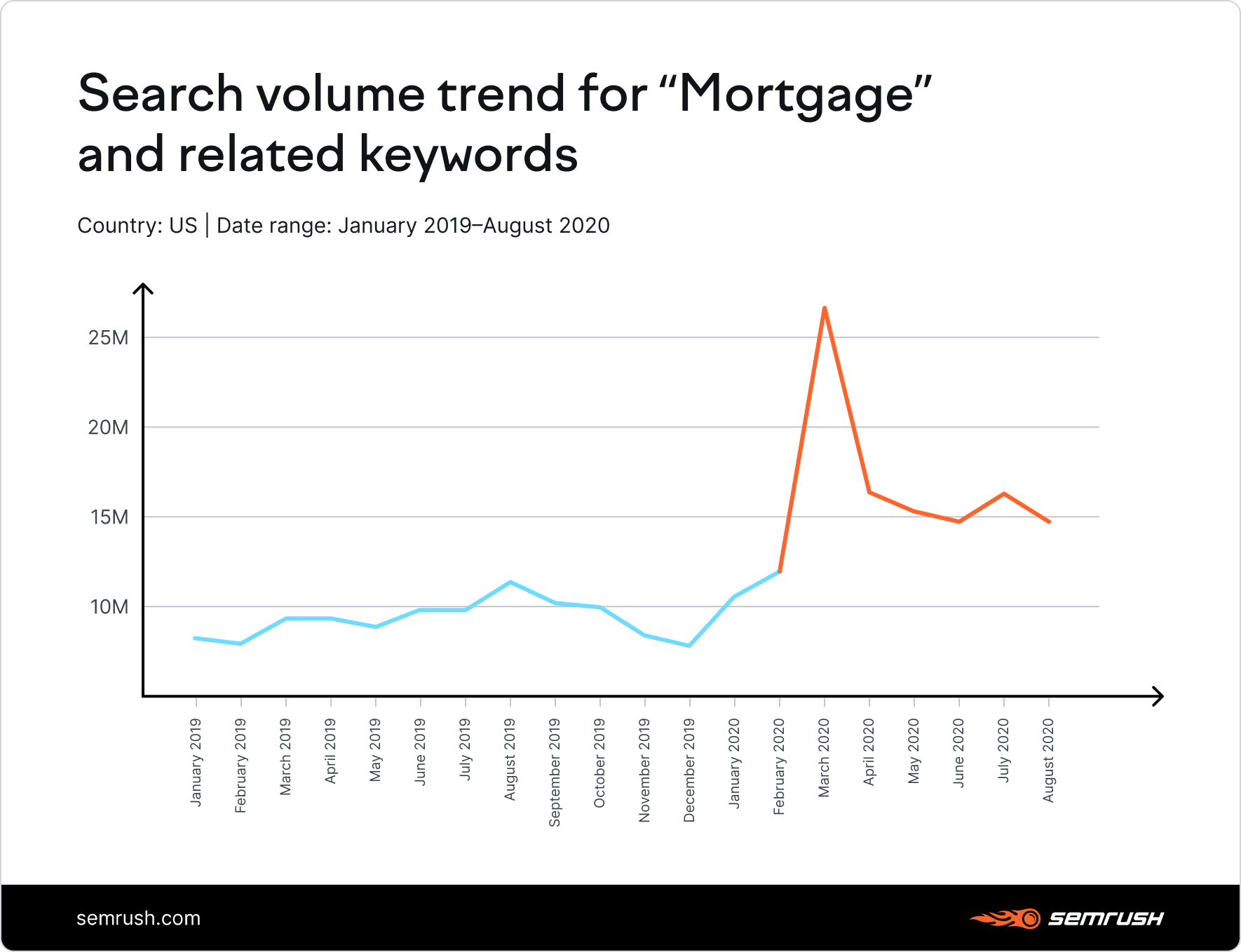

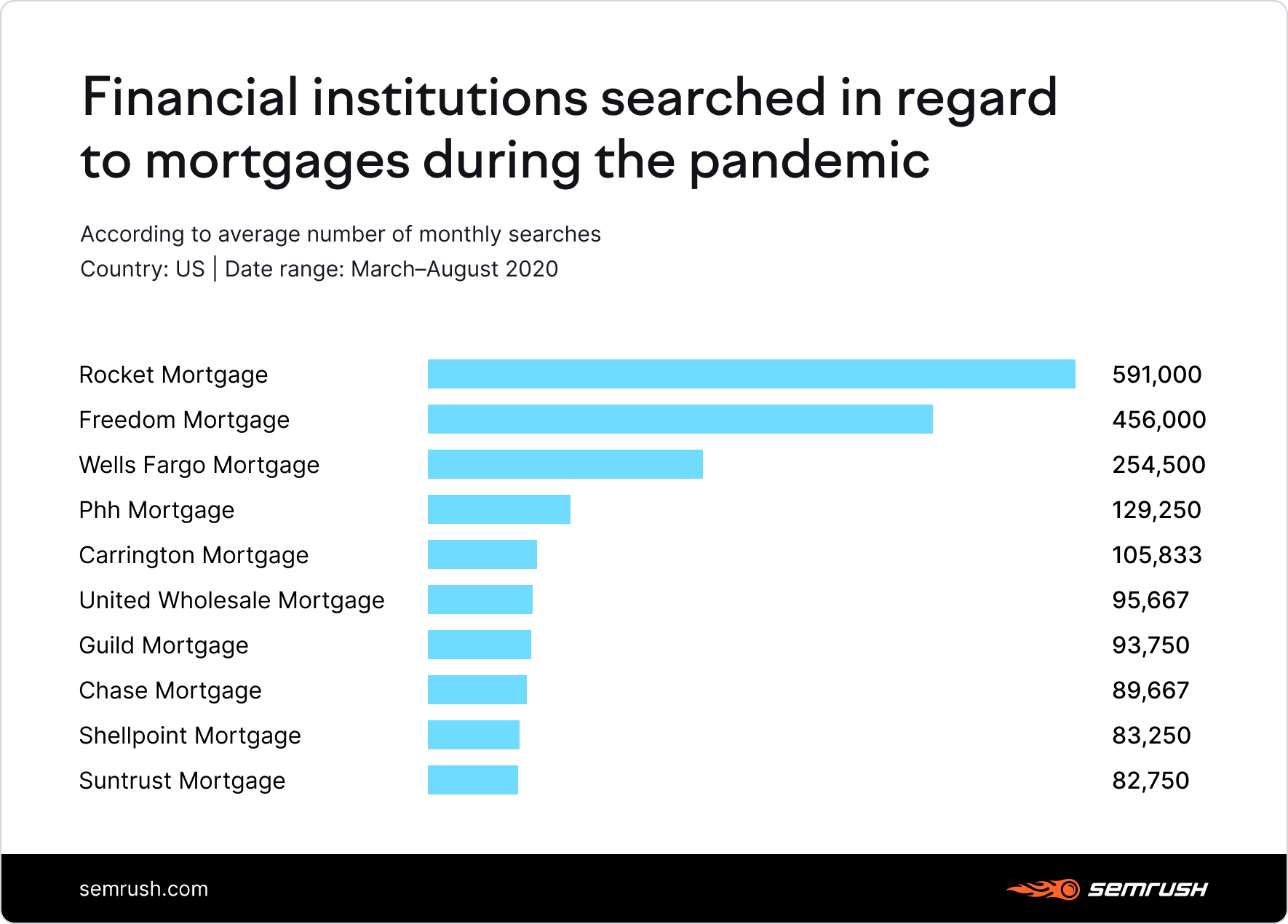

消费者对抵押贷款的态度现在,随着令人难以置信的房地产市场繁荣,在线搜索抵押贷款的总体上涨率为80%。

以下是金融机构的名单美国人在网上查找关于

[(] ‘认识金钱ING和投资

如果”花费,花费,花费’座右铭通常被认为是对美国任何经济和金融危机的解决方案,“新的消费者”可能不同意。

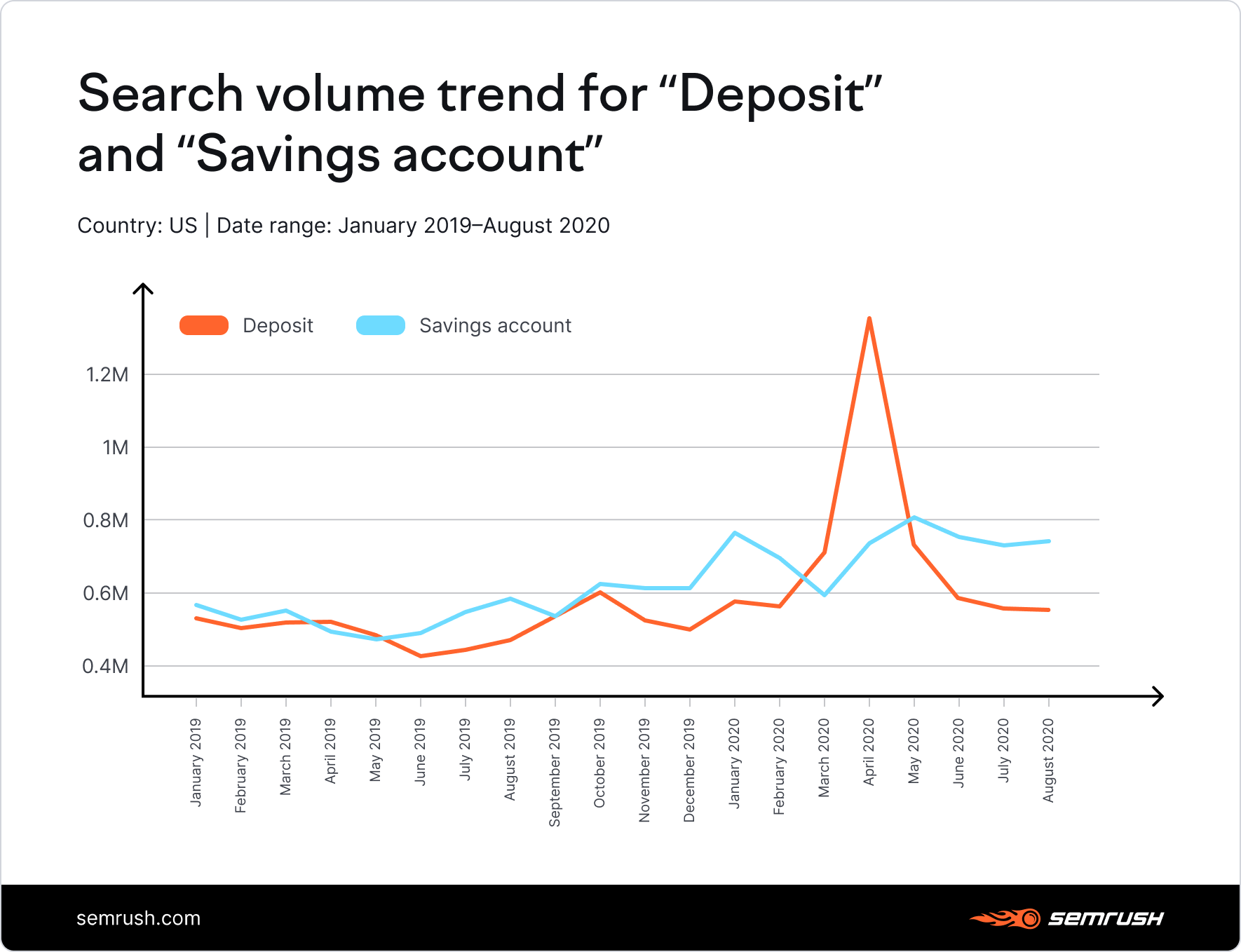

在大流行中,对这些术语的在线搜索的存款和储蓄账户的兴趣表现出了三倍的增加(仅限于2020年4月的存款)。

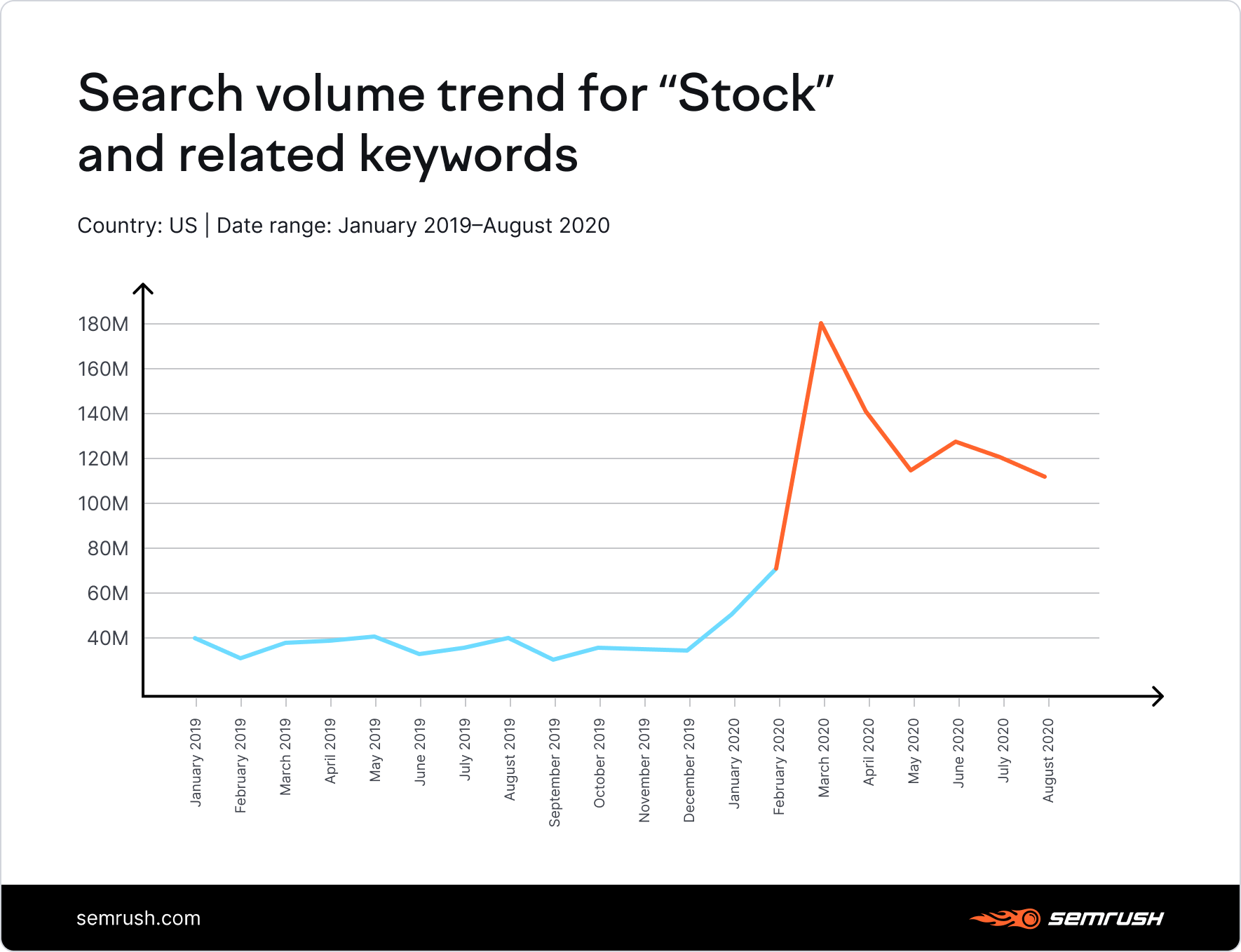

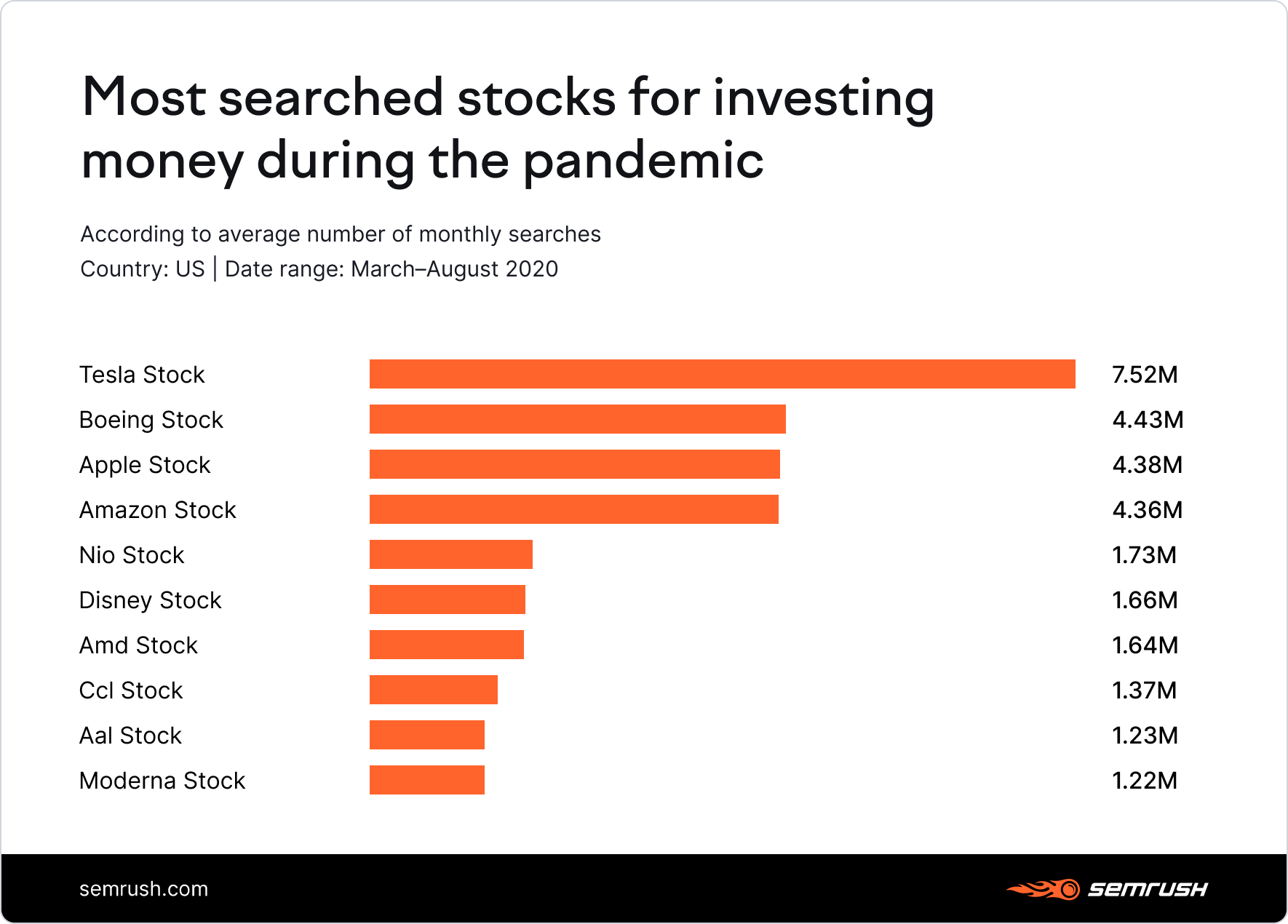

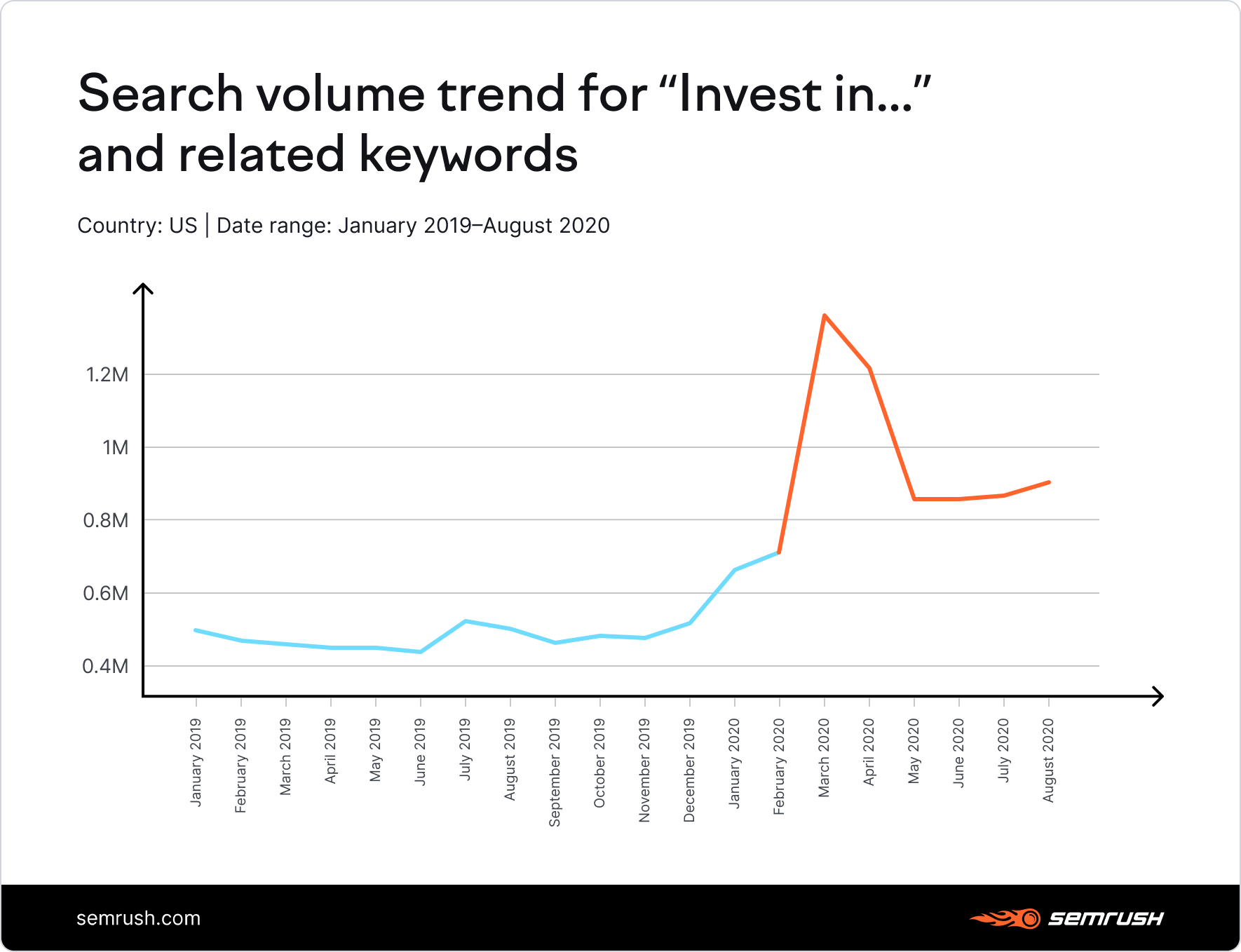

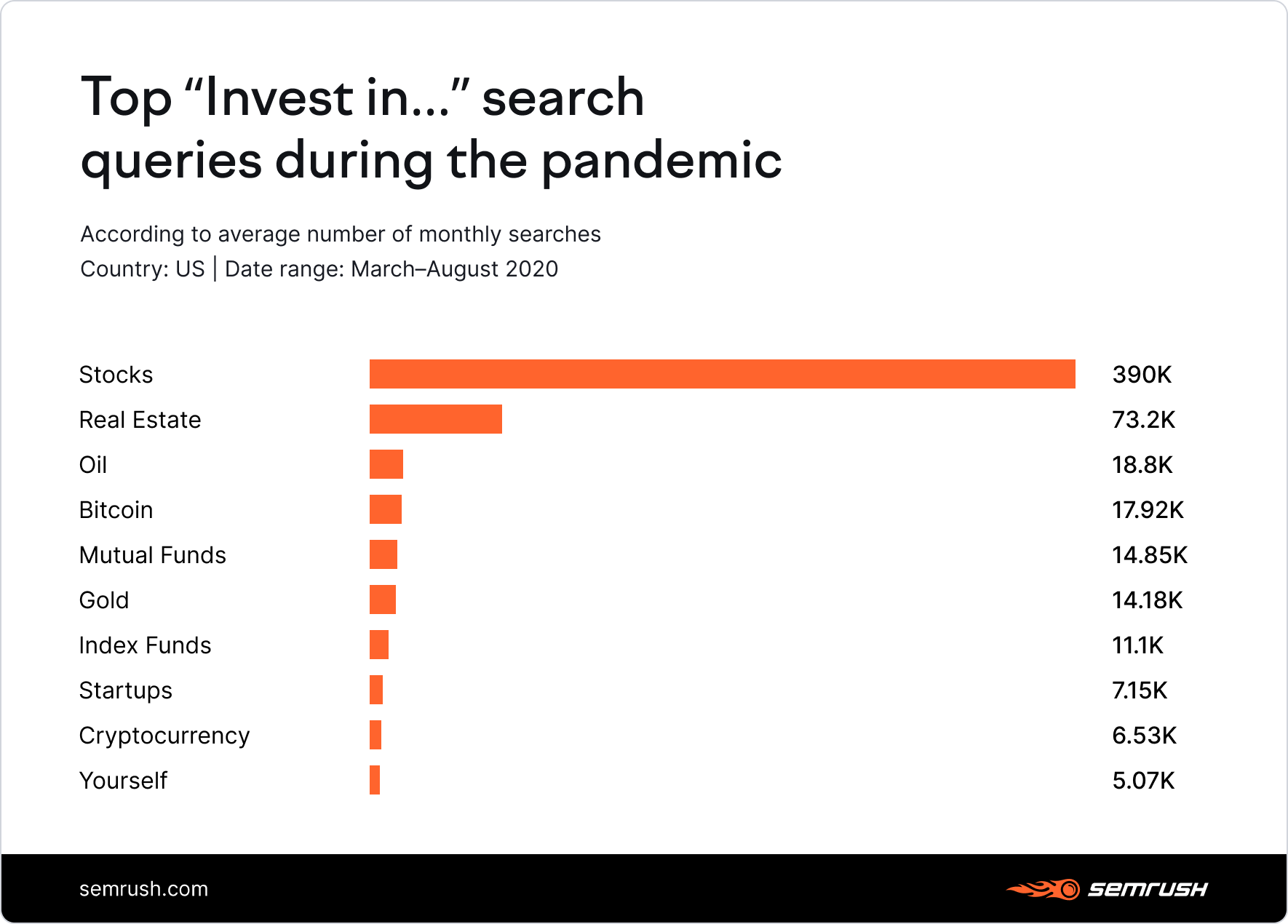

然而,随着新兴股市富矿,在个股消费者的兴趣有所上升,搜索用于储蓄存款已经减少。 峰化兴趣种群 冠状病毒危机冠心病给予了新一代首次投资者,股市在大流行期间一直在突破历史性高位,一些公司达到1美元(甚至2美元)的市场上限。 [虽然[苹果和亚马逊在十大投资中最受欢迎的投资中,人们也在考虑投资波音和迪士尼等市场输家,其股票价格急剧下降。 像现代人这样的疫苗相关的Pharma公司也引发了寻求盈利投资的用户的关注。 这不仅仅是股票市场 一些消费者可能一直谨慎关于股票市场博纳扎,但这并不意味着他们不寻求投资机会。 onlinË开始与查询的搜索“投资于…”显示在中间增加了三倍大流行: 如果不是股票,人们还在寻找投资房地产(因此,住房繁荣),石油(由于油价的暴跌),以及替代货币 [(]在这些见解中,我们可以开始描绘美国消费者的新面貌: 那些喜欢在预算范围内留下的人,并将个人财政视为长期的财务战略,而不是听取好老人“更高的消费将拯救我们的经济”; 那些更喜欢进行投资的人会带来BENE符合长远,拥有教育,股票市场和住房领先的方式; 有人遵循更大的市场发展,并遵循新闻,成为刺激检查和失业等政府颁发的举措关于在Covid-19疫苗上工作的新制药公司的福利或新闻。 反对大流行后的数字战略 考虑到即将到来的“新消费者”的市场趋势和行为模式,金融服务公司受到巨大的数字转变。 在线技术的压倒性扩散 – 从发动在线产品创造赢得数字营销策略 – 可能是一个很大的痛苦问题,但勉强的企业的选择。 了解您的“新”受众,并追逐用户行为中的所有波动,或换句话说,客户需求。其中一个简单的方法是通过遵循搜索趋势。在接受抵押贷款人之前,可能会通过在线搜索来检查房价和条件。贷款的搜索减少可以指导您切换您的广告策略,以重新迁移预算或提供看到需求增加的产品,例如,本研究中显示的存款的增长趋势。 不断探索市场内的竞争景观以及竞争对手的行为,以了解优势和缺点。如果您看到竞争对手的网站流量正在增长,您可以深入分析其交通增长的来源以及原因在它后面。调整您的在线策略避免最糟糕并实施竞争对手的最佳实践。 上述两个简单的步骤可以帮助您在重新思考的业务,产品和营销策略中取得成功,特别是: 适应“新的消费者”:消费者行为和需求的变化是持久的;他们将影响用户的通信信道偏好,产品相关性和他们信任的公司。 加强品牌忠诚度:随着更多的公司迁移到数字,市场付款人应期望更富有的竞争和更多的创新与客户互动策略,用户收购策略等等。因此,随后建立更强大的社会相关性的品牌忠诚度可以在大流行后环境中经营的企业的获胜功能。 在核心超出核心之外的观众:同时适应预期更有个性化的产品,更广泛的产品和定价计划是一项挑战,这可能是在市场中发展受众尺寸的唯一途径越来越多的球员和破坏者。 重新验证业务和营销假设:从商业模式到营销策略,长期假设可能会受到重新考虑。提供快速贷款是否聪明?或者您的业务是否应扩展到交易服务和投资建议?重新审查价值和利润驱动因素对于在现场继续使用至关重要。 这些要点需要时间来实施,但是争夺数字并早点看到大胜利。 A 阿根廷最大的金融服务提供商(Naranja)的成功案例是一位既定市场观众在三年内贯彻思考的历程中将在线销售增加到70%的伟大示例出的数字营销策略。